El passat 17 de desembre es va anunciar, en diversos mitjans especialitzats, la venda del grup empresarial Altadia per part de Lone Star Funds, a un altre fons d’inversió: Carlyle. Es confirmava així la més important operació de compravenda empresarial mai feta al clúster ceràmic de Castelló.

Aquesta operació, és ben cert, forma part del que seria normal i legítim dintre del context de l’economia de mercat i, en particular, de l’economia financera actual. De fet, tant els compradors com els directius de l’empresa adquirida, han manifestat la seua satisfacció i, fins i tot, les associacions empresarials també semblen entendre-la com una confirmació d’un procés irreversible en el que ha entrat el nostre clúster ceràmic.

D’una banda, l’operació presenta elements específics, com ara l’elevat valor de l’adquisició o el poc de temps transcorregut des de l’adquisició fins a la venda. Però, també s’afegeix a una dinàmica més general i que afecta al conjunt del clúster, com és la concentració empresarial, que s’ha justificat per la necessitat de la reducció de costos (via economies d’escala) i també, de multilocalització de les empreses.

Tot i això, des del nostre punt de vista, una operació com aquesta, atès l’impacte que pot tenir més enllà de les dinàmiques internes de les empreses involucrades, permet i, potser, obliga a fer una valoració des d’una perspectiva diferent. Es tracta, ara, de comprendre millor el fenomen i, sobretot, intentar avaluar els suposats beneficis i els potencials riscos, des del punt de vista global del clúster ceràmic.

Fent memòria, al juliol de 2017, Lone Star Funds adquireix el grup d’empreses Esmalglass, Itaca i Fritta (EIF) propietat aleshores del fons d’inversió Investcorp. Un temps després, desembre de 2019, el mateix fons d’inversió completa l’adquisició de la part ceràmica de la multinacional americana instal·lada a Castelló, Ferro Enamel. En febrer de l’any 2021 es crea de manera formal Altadia, resultat de la integració dels dos grups adquirits. Finalment, deu mesos després, es produeix el desenllaç final del procés amb la venda al grup Carlyle.

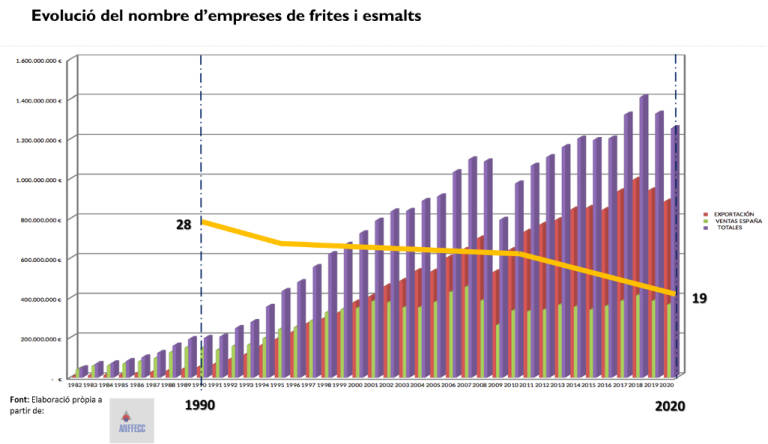

L’adquisició, encara que no comporta un canvi en l’estructura del clúster (estem parlant sols d’un canvi en la propietat del grup empresarial) ve a consolidar una tendència a la concentració empresarial pel que fa al subsector de frites i esmalts. De fet, aquest grup empresarial ja suposa en termes de volum de negoci al voltant del 60% de tot el sector.

L’adquisició, encara que no comporta un canvi en l’estructura del clúster (estem parlant sols d’un canvi en la propietat del grup empresarial) ve a consolidar una tendència a la concentració empresarial pel que fa al subsector de frites i esmalts. De fet, aquest grup empresarial ja suposa en termes de volum de negoci al voltant del 60% de tot el sector.

Més encara, si completem la fotografia amb el que està passant en l’activitat principal del clúster, el grup majoritari (Grupo Pamesa) després de les ultimes operacions (com ara la compra del grup Azuliber), ja suposa quasi el 40% de tot el sector dels fabricants de paviment i revestiment ceràmic. El resultat ens apropa a una estructura de mercat oligopolística, caracteritzada per pocs operadors que poden influir en les variables significatives com ara el preu o la quantitat oferta. Aquesta estructura de mercat, ja ben estudiada, comporta el risc, entre altres, de que els resultats empresarials no siguen ja un reflex de la qualitat de la gestió sinó del seu poder de mercat, amb les implicacions de tota mena que això pot tenir. En tot cas, la indústria ceràmica s’allunya del que és el model de clúster/districte industrial vigent al nostre territori des del anys 70 del segle XX.

A més a més, el que s’evidencia amb aquesta operació de forma específica és el risc d’espiral especulativa dintre del clúster. Les xifres de l’operació, (aportades per les diverses informacions periodístiques (entre d’altres, Castellón Plaza, Cinco Días, Cotizalia, Europa Press, Eleconomista.es i Expansión), diuen que el preu final de l’adquisició ha estat al voltant de 1.800 milions d’euros, el que significa 9,5 vegades el valor de l’Ebitda de la companyia. Parlem d’una plusvàlua superior a 750 milions d’euros, per un període mitja de les dues inversions prèvies (440+605 milions d’euros) de 3,2 anys.

Altres elements de l’operació apunten també a la seua naturalesa especulativa, com ara la manera en la que les inversions es van finançar. Segon noticia firmada per Víctor Romero el 20/4/2021, ho descriu literalment de la següent manera: en lugar de aportar ‘equity’ (capital) a su participada en España, Lone Star canalizó la inversión a través de créditos vía el sándwich Bermudas-Luxemburgo.

Tot plegat, aquest tipus de processos produeix un gap creixent entre el valor de mercat (venda) basat en expectatives i l’evolució del valor real de les empreses. Un conegut economista definia l’especulació mitjançant un conte: explicava que, en la postguerra, l’escassetat de productes va fer aflorar l’estraperlo. Una persona comprava una llauna de sardines per 5 i la venia per 10 i el comprador la tornava vendre per 20... i així successivament. D’aquesta manera s’alimentava una espiral especulativa en la que tots guanyàvem. Però, un últim comprador va obrir la llauna i les sardines estaven fetes malbé, podrides. Al reclamar-li al venedor, aquell li va dir: estúpid!!, no has comprés res, aquestes llaunes de sardines no són per menjar sinó per a tornar a vendre.

Tot plegat, aquest tipus de processos produeix un gap creixent entre el valor de mercat (venda) basat en expectatives i l’evolució del valor real de les empreses. Un conegut economista definia l’especulació mitjançant un conte: explicava que, en la postguerra, l’escassetat de productes va fer aflorar l’estraperlo. Una persona comprava una llauna de sardines per 5 i la venia per 10 i el comprador la tornava vendre per 20... i així successivament. D’aquesta manera s’alimentava una espiral especulativa en la que tots guanyàvem. Però, un últim comprador va obrir la llauna i les sardines estaven fetes malbé, podrides. Al reclamar-li al venedor, aquell li va dir: estúpid!!, no has comprés res, aquestes llaunes de sardines no són per menjar sinó per a tornar a vendre.

En definitiva, si la tendència cap a la concentració i els processos especulatius continuen, el clúster tal com l’hem conegut està en perill d’extinció. Què fer? En la nostra opinió, tal vegada siga hora de pensar en la diversificació productiva si volem tenir unes expectatives certes de futur per al nostre territori. Per exemple, com a conseqüència dels reptes -no sols, però sobretot- mediambientals al clúster ceràmic, hi ha damunt de la taula un bon grapat de projectes tecnològics, (energies alternatives, eficiència energètica, tecnologies verdes, impressió digital...) on hi participen empreses locals, externes i institucions, que a més a més podem aprofitar els programes públics, com ara els fons europeus Next Generation. Aquests nous projectes, junt amb els ja existents, poden ser l’inici d’un clúster tecnològic a la perifèria de l’actual clúster ceràmic, interconnectat amb ell però amb capacitat de transcendir-lo i poder penetrar en altres indústries i mercats, i d’aquesta manera poder lliurar-se d’una excessiva dependència.

L'autor és catedràtic del Departament d'Administració d'Empreses i Marketing de la Universitat Jaume I de Castelló